La carta che ti aiuta a risparmiare denaro quotidianamente e durante i viaggi internazionali.

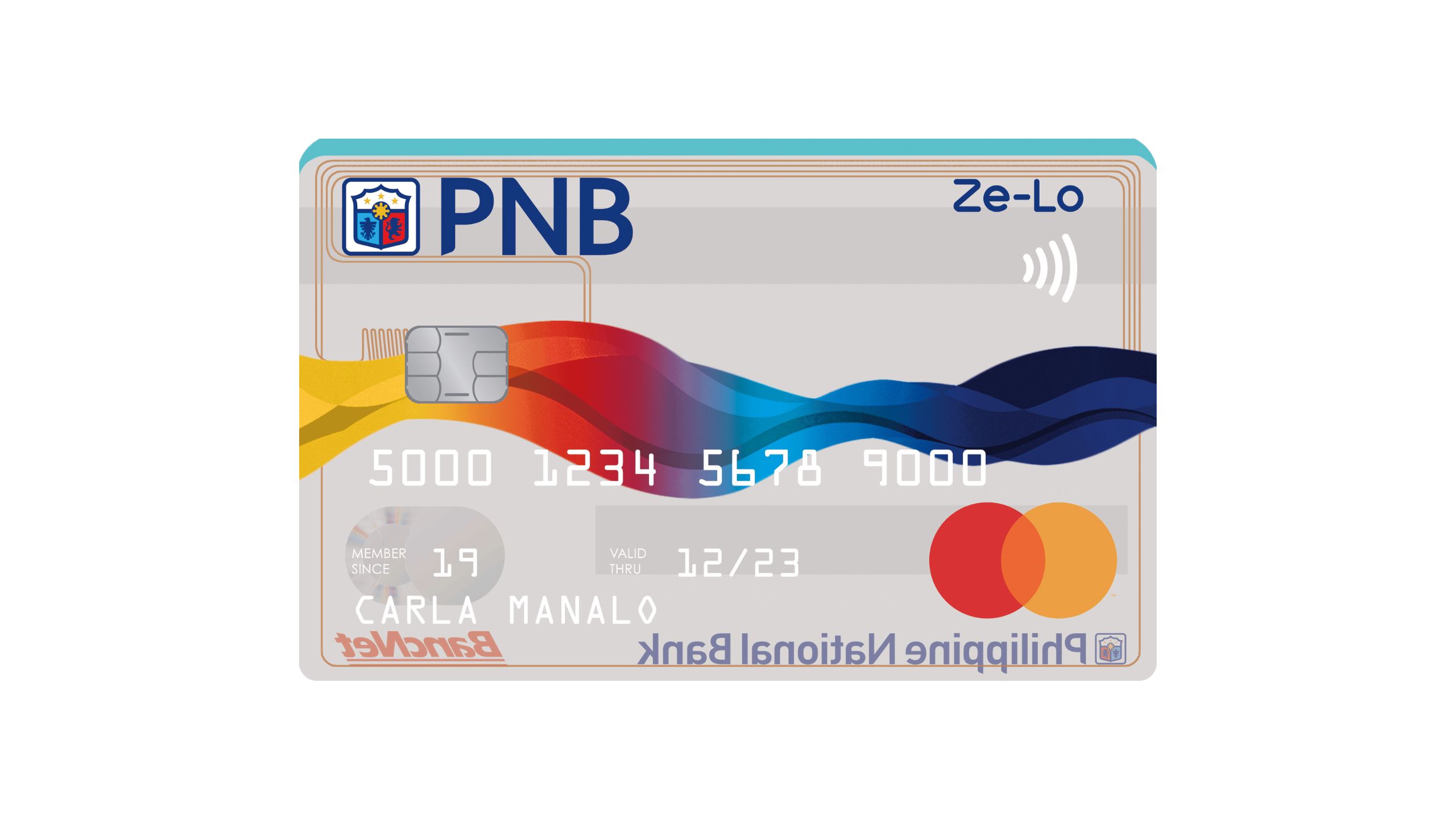

Carta di credito Carta di credito PNB Ze-Lo Mastercard è un'opzione pratica per chi cerca una carta funzionale e semplice che si adatti facilmente alla vita quotidiana.

È stato progettato per l'uso quotidiano, con una proposta semplice e senza regole eccessive, aiutandoti a tenere il tuo budget più organizzato.

Inoltre, l'accettazione di Mastercard amplia le possibilità di acquisto, sia nei negozi fisici che tramite pagamenti online sicuri.

In questa guida scoprirai i vantaggi, le possibili tariffe, i requisiti di idoneità e una procedura dettagliata per presentare domanda senza complicare la tua pianificazione.

| Categoria | Dettagli |

| Limite di credito iniziale | Non specificato. |

| Quota annuale | ₱0 |

| Tasso di interesse | 2.5% |

Scopri la carta di credito PNB Ze-Lo Mastercard: zero commissioni di mora, zero commissioni di superamento del limite e bassi interessi per gli acquisti giornalieri

Carta di credito Carta di credito PNB Ze-Lo Mastercard offre praticità per gli acquisti quotidiani, con una proposta semplice e di facile comprensione.

È emesso dalla Philippine National Bank, PNB, un istituto tradizionale delle Filippine con attività di lunga data e presenza a livello nazionale.

La sua credibilità deriva dalla storia della banca, dalla sua clientela e dagli standard di sicurezza, tra cui la tecnologia dei chip e la protezione antifrode.

Concentrandosi sulla prevedibilità, Ze-Lo dà priorità a costi chiari e facilità d'uso, aiutandoti a mantenere costantemente il controllo e la tranquillità.

Principali vantaggi della carta di credito PNB Ze-Lo Mastercard

Carta di credito Carta di credito PNB Ze-Lo Mastercard si distingue per la combinazione di risparmio, semplicità e praticità per coloro che desiderano un credito senza problemi.

Quando ne comprendi i vantaggi, diventa più facile decidere con sicurezza e goderti l'uso quotidiano senza sorprese sul tuo estratto conto.

Quota annuale ₱0 per sempre

Iniziare con una carta senza canone annuo ti aiuta a gestire il credito con meno pressione e con maggiore libertà finanziaria.

Questo rende l'utilizzo più leggero, poiché paghi solo quello che spendi, senza costi fissi solo per mantenere attiva la carta.

Con la Carta di Credito Carta di Credito PNB Ze-Lo Mastercard, questo approccio rafforza la praticità per coloro che apprezzano la prevedibilità.

Di conseguenza, puoi concentrarti sul controllo degli acquisti e sulla pianificazione mensile senza dover negoziare ogni anno esenzioni dalle commissioni.

Nessuna penale per ritardato pagamento

Sapere che non ci sono penali per il ritardo nel pagamento riduce la paura di perdere una scadenza, soprattutto nei mesi più impegnativi.

Tuttavia, pagare puntualmente resta la soluzione ideale per mantenere sano il proprio credito ed evitare interessi sui saldi revolving.

Questo vantaggio funziona come una rete di sicurezza, offrendo tranquillità quando si verificano situazioni inaspettate.

Grazie all'organizzazione e ai promemoria, puoi utilizzare la carta con maggiore sicurezza, senza la pressione di commissioni punitive.

Nessuna commissione per superamento del limite

Il superamento del limite può verificarsi a causa di distrazioni o acquisti rateali, quindi evitare questa commissione porta un sollievo immediato.

Ciò aiuta anche a tenere sotto controllo il budget, poiché sul rendiconto non compaiono spese extra inaspettate.

Anche senza la commissione, vale la pena monitorare il credito disponibile per evitare di compromettere importanti acquisti futuri.

Con disciplina, usi la carta in modo strategico e mantieni un senso di stabilità finanziaria.

Accettazione globale di Mastercard per acquisti online e in negozio

Grazie al marchio Mastercard, le tue possibilità di acquisto si ampliano, sia nei negozi di quartiere che nei negozi online internazionali.

Semplifica gli abbonamenti, le app e gli acquisti digitali, ma funziona bene anche per i pagamenti tradizionali in negozio.

L'accettazione globale migliora anche le esperienze di viaggio, riducendo i rifiuti e ampliando le alternative di pagamento.

Ora che sono sempre più numerosi i luoghi che lo accettano, puoi scegliere dove acquistare in base al valore, senza dover fare affidamento su un solo metodo.

Pagamenti contactless con chip EMV

La funzione "tocca per pagare" velocizza il pagamento, ideale per chi ha ritmi frenetici, per la spesa e per le piccole spese quotidiane.

Il chip EMV aggiunge livelli di sicurezza, contribuendo a ridurre le frodi più comuni nelle transazioni di persona.

Evita inoltre contatti non necessari con i terminali, garantendo maggiore praticità negli ambienti affollati.

Combinando velocità e protezione, la carta diventa più piacevole da usare senza rinunciare a importanti garanzie.

Controllo delle spese con estratto conto mensile e limite di credito definito dalla banca

Il rendiconto mensile aiuta a identificare i modelli di spesa e a capire dove è possibile apportare modifiche senza stress.

Poiché il limite è definito dalla banca, si ottiene un chiaro riferimento per orientare la spesa in modo responsabile.

Monitorare gli acquisti e le date migliora anche la pianificazione, riducendo le sorprese e il rischio di ritardi.

Grazie a questo controllo, la carta diventa uno strumento organizzativo anziché una fonte di preoccupazione.

Opzioni di pagamento rateale e promozioni dei partner PNB

Le promozioni e le rate con i partner possono rendere più gestibili gli acquisti più consistenti, senza gravare sull'intero budget in una volta sola.

Queste condizioni solitamente compaiono in campagne specifiche, quindi vale la pena di tenere d'occhio i canali e gli annunci delle banche.

Se utilizzati in modo strategico, aiutano a bilanciare esigenze e comfort, mantenendo al contempo un flusso di cassa sano.

La chiave è confrontare le offerte, leggere le regole e finanziare solo ciò che ha davvero senso per la tua routine.

Carta semplice e prevedibile, ideale per l'uso quotidiano e per i nuovi utenti

Una carta semplice è spesso il miglior inizio perché ti insegna a usare il credito senza perderti in regole complicate.

La prevedibilità riduce l'ansia, consentendo di concentrarsi sugli acquisti, sulle date e sulla pianificazione, con meno insidie dovute alle commissioni.

Carta di credito Carta di credito PNB Ze-Lo Mastercard si adatta bene a questo profilo, soprattutto per chi cerca la praticità fin dal primo utilizzo.

Con buone abitudini, diventa un alleato per costruire la storia, organizzare le spese e fare acquisti con calma durante tutto il mese.

Requisiti di ammissibilità per richiedere la carta di credito PNB Ze-Lo Mastercard

Prima di presentare domanda, verifica di soddisfare i criteri di base richiesti dal PNB.

- Avere raggiunto l'età minima richiesta secondo le regole della banca, solitamente compresa tra 21 e 65 anni.

- Fornire prova di reddito e di una fonte di pagamento stabile, previa analisi del credito.

- Presentare documenti di identità validi e prova di residenza quando richiesto.

- Fornire dati di contatto attivi e informazioni complete sul modulo di domanda.

Soddisfare questi requisiti aumenta le possibilità di approvazione e rende il processo più fluido e veloce.

Guida passo passo per richiedere la carta di credito PNB Ze-Lo Mastercard

La procedura di candidatura è semplice e può essere completata con pochi passaggi ben definiti.

- Per avviare la domanda, visita il sito web ufficiale del PNB o una filiale vicina.

- Compila il modulo con i tuoi dati personali, finanziari e i tuoi contatti aggiornati.

- Invia i documenti richiesti e attendi la verifica del merito creditizio da parte della banca.

- Dopo l'approvazione, traccia la consegna e attiva la carta secondo le istruzioni fornite.

Seguendo questa guida passo passo l'applicazione diventa più sicura e si riducono i ritardi.

Commissioni applicabili della carta di credito PNB Ze-Lo Mastercard

Carta di credito Carta di credito PNB Ze-Lo Mastercard si distingue per le commissioni chiare, che ti aiutano a prevedere i costi con sicurezza.

Conoscere le spese evita sorprese sull'estratto conto e aiuta a decidere quando utilizzare, finanziare o scegliere alternative più economiche.

Quota annuale

La quota annuale di Ze-Lo è di ₱0 per sempre, così puoi mantenere attiva la carta senza costi annuali ricorrenti.

Ideale per i principianti, per le carte di riserva e per chiunque desideri praticità senza dover pagare solo per tenere una carta.

Con la Carta di Credito Carta di Credito PNB Ze-Lo Mastercard, la rinuncia è permanente, rafforzando la prevedibilità quotidiana.

Anche senza una quota annuale, potrebbero essere applicati altri costi a seconda dell'utilizzo, quindi è importante conoscere le regole.

penale per ritardo nel pagamento

La regola generale di PNB prevede una penale di mora fino a ₱1.000 o l'importo minimo non pagato, a seconda di quale sia inferiore.

Per Ze-Lo non si applica la penale per il ritardo nel pagamento, riducendo le penali in caso di ritardo imprevisto.

Tuttavia, potrebbero essere applicati interessi sui saldi non pagati, quindi l'ideale è pagare l'intero importo entro la data di scadenza.

Utilizza promemoria e organizza le scadenze per rendere la tua routine finanziaria leggera, prevedibile e senza stress.

Commissione per superamento del limite

La regola generale di PNB prevede una commissione di ₱500 per superamento del limite di credito quando l'importo totale dovuto supera il limite di credito approvato.

Per Ze-Lo questa commissione non si applica, evitando così costi aggiuntivi per il superamento del limite di acquisto.

Anche senza la commissione, il superamento del limite può causare ribassi e compromettere importanti acquisti quotidiani.

Monitorare il credito disponibile e lasciare spazio per rate e abbonamenti, soprattutto in prossimità della chiusura dell'estratto conto.

Tasso di interesse mensile

Il tasso di interesse mensile di Ze-Lo, denominato onere finanziario, è pari al 2,5% al mese sui saldi non pagati.

Si applica quando non si paga l'intero importo dell'estratto conto, consentendo al debito di aumentare rapidamente.

Se si paga tutto entro la data di scadenza, solitamente si evita questo costo e si gode di un utilizzo più tranquillo.

Quando è necessario un finanziamento, calcola i totali e stabilisci un piano realistico che si adatti al tuo budget.

anticipo contanti

Per gli anticipi di contanti, PNB addebita ₱200 per prelievo su conti in pesos, più commissioni sul saldo prelevato.

Poiché questo tipo di utilizzo può diventare rapidamente costoso, è meglio riservarlo alle emergenze e ai brevi periodi.

Prima di procedere al prelievo, confronta le altre opzioni perché i costi totali possono variare notevolmente a seconda della situazione.

Se possibile, tieni un fondo di emergenza per ridurre la dipendenza dagli anticipi di contanti sulle carte.

Sostituzione della carta

In caso di sostituzione dovuta a smarrimento, furto o danneggiamento, la tariffa di sostituzione indicata è di ₱400 per ogni carta emessa.

Non appena noti il problema, blocca la carta per evitare transazioni non autorizzate e ulteriori inconvenienti.

Con Carta di Credito Carta di Credito PNB Ze-Lo Mastercard, questa commissione esiste, ma la sostituzione ripristina l'accesso al credito.

Mantieni aggiornati i tuoi dati di contatto per ricevere la nuova carta più velocemente e con maggiore sicurezza.

Conclusione

Scegliere una carta diventa più facile quando capisci cosa influisce realmente sul tuo portafoglio, come interessi, commissioni e condizioni di utilizzo quotidiano.

PNB Ze-Lo si distingue perché riduce le spese comuni, offrendo maggiore prevedibilità a chi desidera spendere con calma e pianificare meglio.

Tuttavia, la chiave è un uso consapevole, il pagamento puntuale degli estratti conto e il godere dei vantaggi senza trasformare gli acquisti in debiti.

Ti è piaciuta? Allora dai un'occhiata anche alla carta di credito UnionBank U Visa Platinum nell'articolo qui sotto!

Carta di credito UnionBank U Visa Platinum

Dai un'occhiata all'articolo e scopri di più sulla carta di credito UnionBank U Visa Platinum.