Karta, która pomoże Ci oszczędzać pieniądze każdego dnia i podczas podróży zagranicznych.

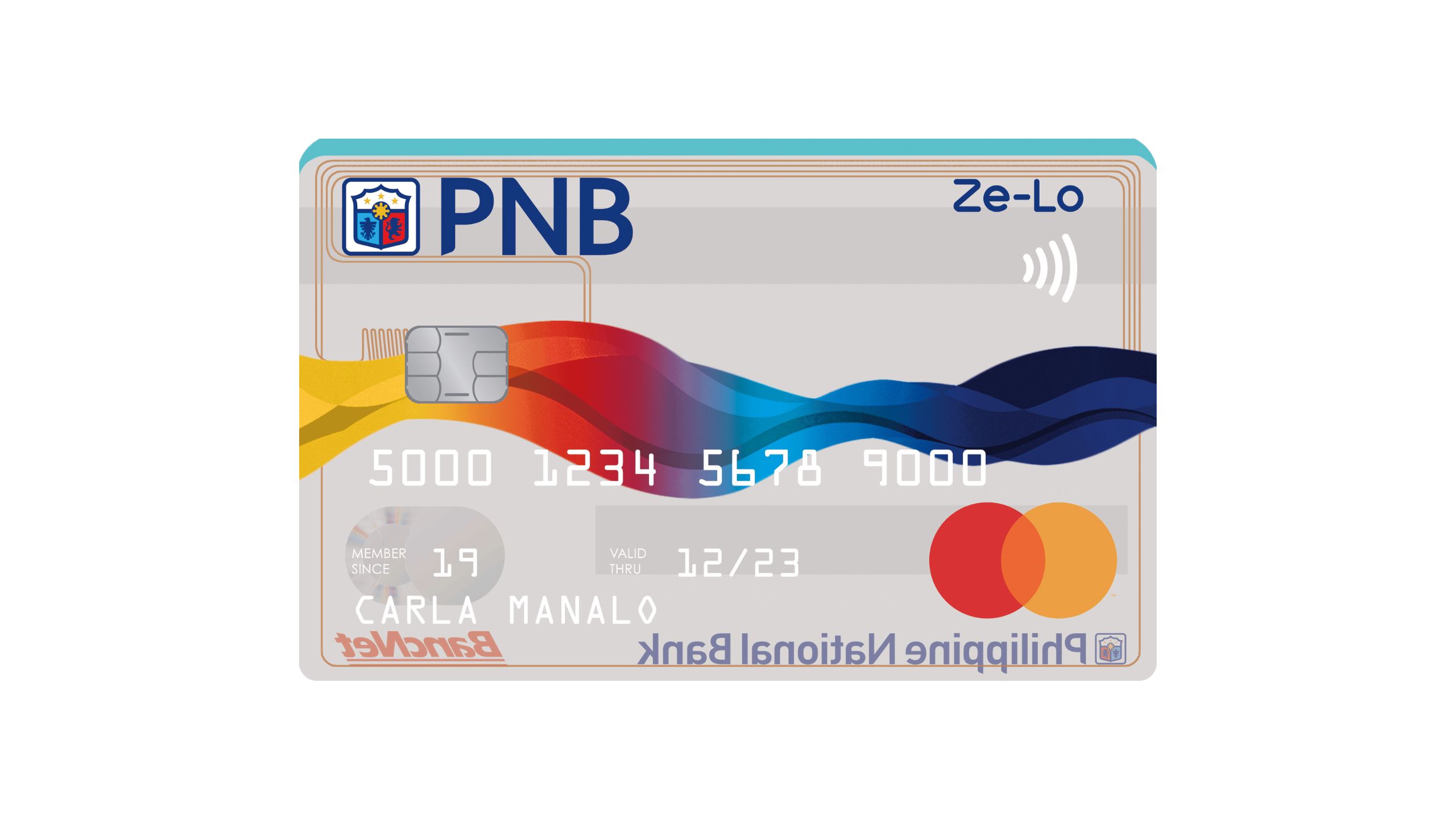

Cartão de Crédito Cartão de crédito PNB Ze-Lo Mastercard to praktyczna opcja dla każdego, kto szuka funkcjonalnej, prostej karty, która z łatwością wpasuje się w codzienne życie.

Narzędzie to zostało zaprojektowane do codziennego użytku, ma prostą konstrukcję i nie zawiera zbędnych reguł, pomagając zachować porządek w budżecie.

Ponadto akceptacja kart Mastercard rozszerza możliwości zakupów, zarówno w sklepach stacjonarnych, jak i przy dokonywaniu bezpiecznych płatności online.

W tym przewodniku znajdziesz informacje na temat korzyści, możliwych opłat, kryteriów kwalifikowalności oraz bezpośredni, krok po kroku proces składania wniosku, który nie komplikuje planowania.

| Kategoria | Bliższe dane |

| Początkowy limit kredytowy | Nie określono. |

| Opłata roczna | 0 zł |

| Stopa procentowa | 2.5% |

Odkryj kartę kredytową PNB Ze-Lo Mastercard: zero opłat za spóźnienie, zero opłat za przekroczenie limitu i niskie odsetki za codzienne zakupy

Cartão de Crédito Cartão de crédito PNB Ze-Lo Mastercard zapewnia praktyczność podczas codziennych zakupów dzięki prostej i łatwej do zrozumienia propozycji.

Banknot ten wydawany jest przez Philippine National Bank (PNB), tradycyjną instytucję na Filipinach, która od dawna prowadzi działalność i ma zasięg ogólnokrajowy.

Jego wiarygodność wynika z historii banku, bazy klientów oraz standardów bezpieczeństwa, obejmujących technologię chipową i zabezpieczenia przed oszustwami.

Skupiając się na przewidywalności, Ze-Lo stawia na jasne koszty i łatwość użytkowania, pomagając Ci zachować kontrolę i spokój ducha.

Główne korzyści karty kredytowej PNB Ze-Lo Mastercard

Cartão de Crédito Cartão de crédito PNB Ze-Lo Mastercard wyróżnia się połączeniem oszczędności, prostoty i praktyczności dla tych, którzy chcą bezproblemowego kredytu.

Kiedy zrozumiesz korzyści, łatwiej będzie Ci podejmować świadome decyzje i cieszyć się codziennym użytkowaniem bez niespodzianek na rachunku.

Roczna opłata ₱0 na zawsze

Wybierając kartę bez opłaty rocznej, możesz cieszyć się kredytem z mniejszym stresem i większą swobodą finansową.

Dzięki temu korzystanie z karty staje się łatwiejsze, ponieważ płacisz tylko za to, co wydajesz, bez stałych kosztów związanych z utrzymaniem karty.

Dzięki Cartão de Crédito Cartão de crédito PNB Ze-Lo Mastercard to podejście zwiększa praktyczność dla tych, którzy cenią przewidywalność.

Dzięki temu możesz skupić się na kontroli zakupów i miesięcznym planowaniu, bez konieczności corocznego negocjowania zwolnienia z opłat.

Brak opłaty za opóźnienie płatności

Wiedza o tym, że nie obowiązują żadne opłaty za opóźnienie w płatnościach, zmniejsza obawy związane z niedotrzymaniem terminu płatności, zwłaszcza w miesiącach wzmożonego ruchu.

Mimo wszystko terminowe spłacanie zobowiązań pozostaje dobrym sposobem na zachowanie dobrej zdolności kredytowej i uniknięcie odsetek od sald odnawialnych.

To świadczenie działa jak sieć bezpieczeństwa, zapewniając spokój ducha w przypadku nieoczekiwanych sytuacji.

Dzięki organizacji i przypomnieniom możesz korzystać z karty pewniej, bez presji związanej z karnymi opłatami.

Brak opłaty za przekroczenie limitu

Przekroczenie limitu może nastąpić z powodu nieuwagi lub zakupów ratalnych, więc uniknięcie tej opłaty przynosi natychmiastową ulgę.

Pomaga to także utrzymać budżet pod kontrolą, ponieważ na wyciągu nie pojawią się żadne nieoczekiwane dodatkowe opłaty.

Nawet jeśli nie pobierasz opłaty, warto monitorować dostępny limit kredytowy, aby nie wpłynął on na ważne zakupy w przyszłości.

Dzięki dyscyplinie możesz używać karty strategicznie i zachować poczucie stabilności finansowej.

Globalna akceptacja kart Mastercard przy zakupach online i w sklepach stacjonarnych

Posiadanie karty Mastercard zwiększa Twoje możliwości wyboru, zarówno w sklepach osiedlowych, jak i w międzynarodowych sklepach internetowych.

Ułatwia subskrypcje, aplikacje i zakupy cyfrowe, a jednocześnie dobrze sprawdza się w przypadku tradycyjnych płatności w sklepach.

Globalna akceptacja przyczynia się również do poprawy jakości podróży, zmniejszając liczbę odrzuceń i zwiększając liczbę alternatywnych metod płatności.

Ponieważ coraz więcej miejsc akceptuje płatność kartą, możesz wybrać miejsce zakupu na podstawie stosunku jakości do ceny, bez konieczności ograniczania się do jednej metody.

Płatności zbliżeniowe z chipem EMV

Płatności zbliżeniowe przyspieszają proces płatności, co jest idealnym rozwiązaniem w przypadku napiętych harmonogramów, zakupów spożywczych i drobnych codziennych wydatków.

Chip EMV dodaje kolejne warstwy zabezpieczeń, pomagając ograniczyć typowe oszustwa przy transakcjach osobistych.

Pozwala również uniknąć zbędnego kontaktu z terminalami, co zapewnia większą wygodę w zatłoczonych miejscach.

Łącząc szybkość i ochronę, korzystanie z karty staje się przyjemniejsze, bez rezygnowania z ważnych zabezpieczeń.

Kontrola wydatków z miesięcznym wyciągiem i limitem kredytowym ustalonym przez bank

Miesięczne zestawienie pomaga zidentyfikować wzorce wydatków i zrozumieć, gdzie można wprowadzić zmiany bez stresu.

Ponieważ limit jest ustalany przez bank, otrzymujesz jasne wytyczne, które pomogą Ci odpowiedzialnie wydawać pieniądze.

Śledzenie zakupów i dat usprawnia również planowanie, zmniejszając liczbę niespodzianek i ryzyko opóźnień.

Dzięki tej kontroli karta staje się narzędziem organizacyjnym, a nie źródłem zmartwień.

Opcje ratalne i promocje partnerów PNB

Promocje i raty u partnerów mogą sprawić, że większe zakupy będą bardziej przystępne cenowo, bez obciążania całego budżetu na raz.

Tego typu sytuacje pojawiają się zazwyczaj w konkretnych kampaniach, warto więc śledzić kanały i komunikaty bankowe.

Stosowane strategicznie pomagają zrównoważyć potrzeby i wygodę, jednocześnie utrzymując zdrowy przepływ gotówki.

Kluczem jest porównywanie ofert, czytanie zasad i finansowanie tylko tych wydatków, które naprawdę mają sens w kontekście Twojej codziennej rutyny.

Prosta i przewidywalna karta, idealna do codziennego użytku i dla początkujących użytkowników

Najlepszym początkiem jest często skorzystanie z prostej karty, dzięki której nauczysz się korzystać z kredytu bez zagłębiania się w skomplikowane zasady.

Przewidywalność zmniejsza niepokój, pozwalając skupić się na zakupach, datach i planowaniu, bez ryzyka związanego z opłatami.

Cartão de Crédito Cartão de crédito PNB Ze-Lo Mastercard dobrze pasuje do tego profilu, szczególnie dla osób poszukujących praktyczności od pierwszego użycia.

Dzięki dobrym nawykom stanie się sprzymierzeńcem w budowaniu historii, organizowaniu wydatków i spokojnym robieniu zakupów przez cały miesiąc.

Wymagania kwalifikacyjne do ubiegania się o kartę kredytową PNB Ze-Lo Mastercard

Przed złożeniem wniosku upewnij się, że spełniasz podstawowe kryteria wymagane przez PNB.

- Spełniaj wymagania wiekowe określone w regulaminie banku, zazwyczaj między 21 a 65 rokiem życia.

- Przedstaw dowód dochodu i stałego źródła płatności, podlegający analizie kredytowej.

- Na żądanie należy przedstawić ważne dokumenty tożsamości i dowód zamieszkania.

- Podaj aktualne dane kontaktowe i uzupełnij formularz zgłoszeniowy informacjami w całości.

Spełnienie tych wymagań zwiększa szansę na akceptację i sprawia, że cały proces przebiega sprawniej i szybciej.

Instrukcja krok po kroku dotycząca ubiegania się o kartę kredytową PNB Ze-Lo Mastercard

Proces składania wniosku jest prosty i składa się z kilku jasno określonych kroków.

- Aby złożyć wniosek, wejdź na oficjalną stronę internetową PNB lub odwiedź najbliższy oddział.

- Wypełnij formularz, podając swoje dane osobowe i finansowe oraz aktualne dane kontaktowe.

- Złóż wymagane dokumenty i poczekaj na ocenę zdolności kredytowej banku.

- Po zatwierdzeniu śledź przesyłkę i aktywuj kartę zgodnie z podanymi instrukcjami.

Postępowanie zgodnie z tym przewodnikiem krok po kroku zwiększa bezpieczeństwo aplikacji i zmniejsza opóźnienia.

Obowiązujące opłaty za kartę kredytową PNB Ze-Lo Mastercard

Cartão de Crédito Cartão de crédito PNB Ze-Lo Mastercard wyróżnia się przejrzystymi opłatami, dzięki czemu możesz pewnie przewidzieć koszty.

Zrozumienie opłat pozwala uniknąć niespodzianek na wyciągu i pomaga podjąć decyzję, kiedy skorzystać z kredytu, sfinansować go lub wybrać tańsze alternatywy.

Opłata roczna

Roczna opłata za kartę Ze-Lo wynosi ₱0, dzięki czemu karta pozostaje aktywna bez ponoszenia powtarzających się corocznych kosztów.

To świetne rozwiązanie dla początkujących, osób, które chcą mieć zapasowe karty i każdego, kto ceni sobie praktyczność, nie płacąc za samo przechowywanie karty.

W przypadku Cartão de Crédito Cartão de crédito PNB Ze-Lo Mastercard zrzeczenie się jest trwałe, co zwiększa codzienną przewidywalność.

Nawet jeśli nie masz opłaty rocznej, mogą obowiązywać inne opłaty w zależności od sposobu użytkowania, dlatego ważne jest, aby znać zasady.

Opłata za opóźnienie w płatności

Ogólna zasada PNB stanowi, że opłata za opóźnienie może wynieść maksymalnie 1000 ₱ lub minimalną niezapłaconą kwotę, w zależności od tego, która kwota jest niższa.

W przypadku Ze-Lo opłata za spóźnioną płatność nie jest naliczana, co pozwala na zmniejszenie kar w przypadku nieoczekiwanego opóźnienia.

Mimo to do niezapłaconych kwot mogą zostać naliczone odsetki, dlatego najlepszym rozwiązaniem jest zapłacenie całej kwoty w terminie.

Korzystaj z przypomnień i planuj terminy płatności, aby Twoja rutyna finansowa stała się łatwa, przewidywalna i wolna od stresu.

Opłata za przekroczenie limitu

Ogólna zasada PNB wskazuje opłatę za przekroczenie limitu w wysokości ₱500, gdy całkowita należność przekracza zatwierdzony limit kredytowy.

W przypadku Ze-Lo opłata ta nie obowiązuje, co pozwala uniknąć dodatkowych opłat za przekroczenie limitu zakupów.

Nawet bez opłaty przekroczenie limitu może spowodować odrzucenia transakcji i zakłócenie ważnych codziennych zakupów.

Monitoruj dostępny kredyt i zostaw miejsce na raty i subskrypcje, szczególnie pod koniec okresu rozliczeniowego.

Miesięczna stopa procentowa

Miesięczna stopa procentowa Ze-Lo, zwana opłatą finansową, wynosi 2,5 procent miesięcznie od niezapłaconych sald.

Ma zastosowanie, gdy nie spłacisz całej kwoty wyciągu, co powoduje szybki wzrost zadłużenia.

Jeśli zapłacisz wszystko w terminie, zazwyczaj unikniesz tego kosztu i będziesz cieszyć się spokojniejszym użytkowaniem.

Kiedy zajdzie potrzeba uzyskania finansowania, oblicz całkowite koszty i ustal realistyczny plan dostosowany do Twojego budżetu.

Zaliczka gotówkowa

W przypadku wypłat gotówkowych PNB pobiera opłatę w wysokości 200 ₱ za każdą wypłatę na rachunkach w peso, plus opłaty od wypłacanego salda.

Ponieważ tego typu użytkowanie może szybko okazać się kosztowne, najlepiej jest je stosować w nagłych wypadkach i przez krótki okres.

Przed wypłatą środków porównaj inne opcje, ponieważ całkowite koszty mogą się znacznie różnić w zależności od sytuacji.

Jeżeli to możliwe, utwórz fundusz awaryjny, aby ograniczyć konieczność korzystania z wypłat gotówkowych z karty.

Wymiana karty

W przypadku wymiany z powodu zgubienia, kradzieży lub uszkodzenia, opłata za wymianę wynosi ₱400 za każdą wydaną kartę.

Gdy tylko zauważysz problem, zablokuj kartę, aby uniknąć nieautoryzowanych transakcji i dalszych niedogodności.

W przypadku Cartão de Crédito Cartão de crédito PNB Ze-Lo Mastercard opłata ta istnieje, ale wymiana przywraca dostęp do kredytu.

Aktualizuj swoje dane kontaktowe, aby szybciej i bezpieczniej otrzymać nową kartę.

Wniosek

Wybór karty będzie łatwiejszy, gdy zrozumiesz, co naprawdę wpływa na stan Twojego portfela, np. odsetki, opłaty i codzienne warunki korzystania z karty.

PNB Ze-Lo wyróżnia się tym, że obniża typowe opłaty, oferując większą przewidywalność tym, którzy chcą wydawać pieniądze spokojnie i lepiej planować.

Kluczem jest jednak świadome korzystanie z systemu, terminowe opłacanie rachunków i korzystanie z korzyści bez przekształcania zakupów w zadłużenie.

Spodobało Ci się? Sprawdź również kartę kredytową UnionBank U Visa Platinum w poniższym artykule!

Karta kredytowa UnionBank U Visa Platinum

Przeczytaj artykuł i dowiedz się więcej o karcie kredytowej UnionBank U Visa Platinum.